Regard sur le rapport Notat - Senard "L'entreprise, objet d'intérêt collectif"

Le 9 mars, le rapport « L’entreprise, objet d’intérêt collectif »[1] a été remis par Nicole Notat et Jean-Dominique Senard au Gouvernement dans le cadre de la préparation de la loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises présenté le 23 mai en Conseil des Ministres). Ce rapport aspire à une double ambition : d’un côté, changer le regard de la société sur les entreprises, un regard souvent déformé et négatif à l’égard des plus grandes d’entre elles. D’un autre côté, faire changer le regard des entreprises sur la société.

Ce rapport ambitieux implique 4 ministres : Nicolas Hulot, à la Transition Ecologique et Solidaire, Nicole Belloubet, à la Justice, Bruno Le Maire à l’Economie et aux Finances et Muriel Penicaud au Travail. Les auteurs du rapport, Nicole Notat, présidente de Vigeo Eiris et Jean-Dominique Senard, président du groupe Michelin, ont auditionné près de 200 personnes d’horizons variés (patrons, juristes, organisations professionnelles et associations) et reçu une cinquantaine de contributions, pendant les 2 mois de leur mission « Entreprise et intérêt général », lancée le 5 janvier.

Les principales propositions du rapport

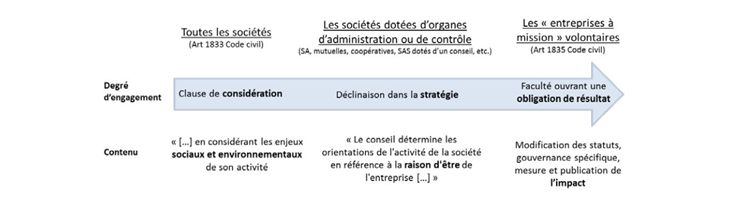

Parmi la quinzaine de propositions du rapport final, 5 portent sur des recommandations d’ordre législatif, en particulier l’ajout d’un alinéa à l’article 1833 du Code Civil, qui officialise l’intégration des enjeux sociaux et environnementaux dans les activités des entreprises. 3 recommandations ont trait à des cadres juridiques optionnels. Ainsi, il est confirmé, à l’article 1835 du Code Civil, la possibilité de faire figurer une « raison d’être » dans les statuts de tout type de société, afin de permettre les entreprises à mission. La reconnaissance dans la loi d’une entreprise à mission est conditionnée à 4 critères : modification des statuts, gouvernance spécifique, mesure et publication de l’impact.

Enfin, l’assouplissement de la détention de parts majoritaires par les fondations, afin d’envisager de créer un fonds de transmission et de pérennisation d’entreprise, pour des fondateurs d’entreprises qui souhaitent pérenniser une raison d’être ou une implication territoriale, sans vocation philanthropique. Cette recommandation énonce clairement le fait que le terme de fondation et la fiscalité afférente sont réservés aux missions d’intérêt général, à la satisfaction du Centre français des Fonds et des Fondations, auditionné, selon lequel ce rapport reflète très fidèlement sa contribution, dans le chapitre intitulé "La fondation permet de sanctuariser une raison d'être au service d'un intérêt général[2].

Parmi les 6 recommandations émises à l’attention des praticiens et des administrations, l’une concerne plus particulièrement les PME. Il s’agit de l’accompagnement du développement de labels RSE sectoriels et de faire de la RSE un outil du renforcement du dialogue social dans les branches professionnelles volontaires. Une autre porte sur le rôle des actionnaires, dans le cadre d’une étude à mener sur son rôle, en articulation avec la réflexion engagée par ce rapport sur l’entreprise.

Les réactions contrastées des organisations patronales

Les organisations patronales ont suivi avec grand intérêt ce rapport et émis des points d’accord et certaines réserves.

Le MEDEF[3] considère que ce rapport « ouvre des pistes de réflexion intéressantes sur le rôle des actionnaires ». De plus, la révision du code de gouvernement d’entreprise Afep-MEDEF, en consultation depuis fin février, énonce que « pour assurer la pérennité de son activité et de ses emplois, l’entreprise doit s’inscrire dans l’horizon du long terme, en prenant en compte l’impact de son activité sur l’environnement »[4]. Ce mouvement va dans le même sens que le rapport. A contrario, le MEDEF regrette que ces principes soient inscrits dans le code civil, ce qui représente « un choix contraignant » pour toutes les entreprises, y compris les PME. Le MEDEF souligne également que la portée de « l’introduction d’une notion nouvelle, comme celle de la « raison d’être », dans le Code du Commerce va nécessiter plusieurs années pour être appréhendée globalement. Si le MEDEF approuve le caractère optionnel des sociétés de créer une entreprise à mission, il regrette l’atteinte portée à la liberté contractuelle des SAS. Et il juge prématuré d’augmenter le nombre de salariés présents dans les conseils d’administration, étant donné la mise en place récente de la loi Rebsamen abaissant le seuil à 1 000 salariés.

La CPME[5] salue la recommandation pour valoriser les démarches RSE des PME, dans la continuité de son soutien à l’expérimentation engagée de référentiels RSE sectoriels de la Plateforme RSE auprès d’organisation professionnelles volontaires. Par contre, elle se déclare vigilante afin que la recommandation du comité de parties prenantes, émanant de grandes entreprises, se traduise dans les faits par l’intégration de PME fournisseurs de ces donneurs d’ordre.

La CPME est plus circonspecte sur le risque juridique de recommandations, comme la modification du Code civil. Elle estime que la modification du Code civil est une mauvaise réponse, purement juridique et éloignée des préoccupations des chefs d’entreprise, affectant toutes les sociétés, sans tenir compte de leur statut et de leur taille. Enfin, la CPME alerte sur le fait que la responsabilité du dirigeant est évoquée, en particulier dans l’obligation de moyen relatif aux enjeux sociétaux et environnementaux de l’entreprise. Et pour la « raison d’être », une société pourrait être dissoute si les orientations de l’entreprise n’étaient pas conformes à sa raison d’être. Sur ces sujets, la CPME demande une étude juridique préalable, pour vérifier les impacts juridiques effectifs de ces mesures.

Des avancées saluées par les entreprises engagées & les entreprises sociales

C’est un accueil enthousiaste que le Mouves[6] a réservé au rapport. Il salue notamment la proposition de modification du Code civil, pour considérer les enjeux sociaux et environnementaux dans les activités des entreprises, ainsi que le renforcement de la représentation des salariés dans les organes de gouvernance et la création des entreprises à mission, un second cercle d’entreprises engagées pour améliorer leur impact social et environnemental, après la reconnaissance des entreprises sociales tournées exclusivement vers l’intérêt général. Selon Jonathan Jérémiasz, le président du Mouves, « le moment est unique pour donner une cohérence politique globale et lancer une vraie dynamique vers une économie qui met l’humain au centre et joue son rôle d’acteur indispensable des transitions écologiques, numériques, générationnelles et solidaires. »

Cette vision positive du rapport est partagée par des organisations comme le Centre des Jeunes Dirigeants d’entreprise (CJD), le Collège des Directeurs du Développement Durable (C3D), le Mouvement des Entrepreneurs et des Dirigeants Chrétiens (EDC), et des personnalités engagées, à l’instar de Pascal Demurger, DG de la MAIF, Olivier Guilbaud, DG de Science & Nature, Anne-Marie Idrac, dirigeante d’entreprises et femme politique, Denis Metzger, PDG de Chequers Capital et président de la Break Poverty Foundation, qui ont co-signées l’appel du think tank Terra Nova[7], à promouvoir la pédagogie et la mise en œuvre de ce rapport dans leurs entreprises. Il apporte « une reconnaissance de l’entreprise au cœur de la Société, qui fait avancer la dynamique d’une économie de marché dans le sens d’un monde plus durable ».

Plus nuancée, la position d’ESS France[8] sur la mission « Entreprise et intérêt général » estime que les entreprises à mission existent déjà en France : ce sont les entreprises de l’économie sociale et solidaire, qui évoluent dans un cadre législatif strict. ESS France est favorable à la modification de l’article 1833 du code civil, estimant que l’intégration des enjeux sociaux et environnementaux est « le seuil minimal de responsabilité pour tout entrepreneur quelle que soit la forme juridique de son entreprise ». Et que l’option proposée d’avoir un objet social plus étendu que le partage de bénéfices entre associés (entreprise à mission), constitue « une évolution très positive qui contribue à une meilleure régulation et à un dynamisme renforcé du monde économique ». Mais cette possibilité ne doit permettre aucun avantage financier ou fiscal particulier. Pour le préciser, ESS France souligne que les entreprises de l’ESS ont des exigences d’un niveau supérieur à celui de l’objet social étendu, en particulier au travers de bénéfices majoritairement consacrés à l’objectif de l’entreprise et de réserves obligatoires impartageables et non distribuables. Si ces entreprises de l’ESS conjuguent solidarité, responsabilité, intérêt collectif et volonté de développement économique, via l’innovation sociale, il n’en demeure pas moins que le besoin de mettre en musique les 12 pistes de développement des entreprises de l’ESS proposés en avril 2017 par le Conseil supérieur de l’économie sociale et solidaire reste toujours d’actualité.

Un rapport équilibré et incitatif selon Le RAMEAU

De son côté, Le RAMEAU apprécie l’équilibre du rapport. Il propose un cadre souple et évolutif pour les entreprises désireuses de s’engager, sur le plan social, sociétal et environnemental, sans confondre le cadre de l’intérêt général et la sphère économique. Dans la présentation du rapport, Le RAMEAU retrouve plusieurs arguments exprimés dans un dossier sur l’intérêt général[9] transmis aux auteurs, plaidant en faveur de l’expérimentation de projets plutôt qu’un strict cadre normatif. Ainsi, le rapport reconnaît la spécificité du tissu économique français, majoritairement constitué de TPE et de PME, pour lequel une réponse standardisée et uniforme ne serait pas adaptée[10]. D’ailleurs, le rapport recommande le recours à un « droit souple » efficace, avec des normes élaborées dans la concertation avec les parties prenantes, incluant une révision périodique, s’inscrivant ainsi dans les recommandations d’emploi du droit souple préconisés par le Conseil d’Etat[11]. Et, si ce rapport encourage les entreprises à une approche plus responsable auprès de leurs parties prenantes, il s’appuie sur le constat observé par France Stratégie : la performance économique des entreprises responsables est supérieure de 13% en moyenne à celle des autres entreprises[12].

Au-delà de la gestion régulatrice, la Vision et l’Action

Si ce rapport apporte une contribution certaine à la question du lien entre l’entreprise et l’intérêt général, il n’en traite que l’une des facettes : celle de la gestion régulatrice. Les deux autres leviers, identifiés en 2015 dans le rapport consacré à l’intérêt général[13] ne sont pas abordés. Il s’agit de la Vision et de l’Action. Concernant la Vision, la réponse est sans doute à chercher du côté des ODD. Le prochain rapport du Comité 21 sur l’état d’avancement de l’appropriation des ODD fournira des clés de lecture. Concernant l’Action, les solutions émergent en lien avec les territoires. Le prochain rapport de la Plateforme RSE sur « Entreprise & Territoire » et le 3ème volet[14] du Guide « Construire ensemble » sur l’implication de l’entreprise sur les territoires, vont apporter un éclairage sur l’état des lieux des pratiques. Sans attendre ces différents rapports, les données de l’Observatoire des partenariats[15] et les retours d’expérience disponibles sur les centres de ressources « RSE & Partenariat »[16] et « Co-construction territoriale »[17] constituent d’ores et déjà un panorama précis des enjeux et des pratiques de terrain des entreprises.

Comme le rappelle le livre collectif « Bien commun : vers la fin des arrogances ! »[18], les mutations sociétales que nous vivons correspondent à une dynamique qui s’inscrit dans le temps long. Il est donc essentiel de puiser dans l’expérience des pionniers les « preuves de concept » qui nous permettent de nous projeter en confiance. Ainsi, si la dimension de gestion régulatrice est incontestablement l’un des leviers pour accélérer la transformation des liens entre l’entreprise et l’intérêt général, il ne faut pas oublier les deux autres dimensions : la Vision et l’Action. C’est ce triptyque qui permettra un engagement pertinent des entreprises à la fois pour réduire les fragilités et pour faire émerger de nouveaux moteurs de croissance et d’emploi. Cette dynamique est déjà à l’œuvre sur les territoires. Sachons l’observer, la rencontrer et la valoriser pour qu’elle puisse s’irriguer largement. Le rapport Notat – Senard en est une étape, poursuivons le chemin !

Pour en savoir plus, vous pouvez consulter le dernier bulletin de veille et de capitalisation d’Innovation Sociale Conseil et du RAMEAU sous ce lien.

[1] https://www.economie.gouv.fr/mission-entreprise-et-interet-general-rapport-jean-dominique-senard-nicole-notat

[2] https://www.centre-francais-fondations.org/ressources-pratiques/plaidoyer/lentreprise-objet-dinteret-collectif-nicole-notat-et-jean-dominique-senard-avec-le-concours-de-jean-baptiste-barfety-inspecteur-des-affaires-sociales-2018

[3] http://www.medef.com/fr/communique-de-presse/article/rapport-senard-notat-une-reconnaissance-du-role-essentiel-des-entreprises-dans-leconomie-et-dans-la-societe

[4] http://www.afep.com/presse/publication-du-rapport-senard-notat/

[5] http://cpmeparisiledefrance.fr/rapport-notat-senard-modification-de-l-objet-social-des-entreprises/

[6] http://mouves.org/Mouves2015/wp-content/uploads/2018/03/rapport-notat-senard.pdf

[7] http://tnova.fr/notes/appel-collectif-de-soutien-aux-conclusions-du-rapport-notat-senard-sur-l-entreprise-et-l-interet-general

[8] https://blogs.alternatives-economiques.fr/abherve/2018/03/06/la-position-d-ess-france-sur-la-mission-entreprises-et-interet-general

[9] http://www.lerameau.fr/wp-content/uploads/2018/02/LR-Dossier-IG-bad.pdf

[10] Rapport Notat – Senard, « L’entreprise, objet d’intérêt collectif », mars 2018, p. 23

[11] Rapport Notat – Senard, « L’entreprise, objet d’intérêt collectif », mars 2018, p. 33 – 34 & Conseil d’Etat, Etude annuelle 2013, Le droit souple, octobre 2013

[12] Rapport Notat – Senard, « L’entreprise, objet d’intérêt collectif », mars 2018, p. 34

[13] Rapport « Intérêt général : nouveaux enjeux, nouvelles alliances, nouvelle gouvernance » (H. Allier & CB Heidsieck, novembre 2015)

[14] 1er volet : Guide « Construire ensemble » sur les partenariats associations – entreprises (MEDEF – Le RAMEAU, mars 2014) ; 2ème volet : Guide « Construire ensemble » sur l’engagement associatif salariés (MEDEF – Le RAMEAU, juillet 2016)

[15] « Rapport quinquennal 2013-2017 » Observatoire des partenariats, février 2018 : http://www.lerameau.fr/wp-content/uploads/2018/02/LR-ObservatoirePartenariats-RapportQuinquennal-2013-2017_BAD.pdf

[16] Centre de ressources « RSE & Partenariat » : http://rseetpartenariats.wordpress.com/

[17]Centre de ressources « Co-construction territoriale » : http://coconstructionterritoriale.wordpress.com/

[18] Livre collectif « Bien commun : vers la fin des arrogances ! » (Edition DALLOZ, collection Juris Association, décembre 2016)