La fondation actionnaire : un modèle à explorer pour construire le « monde d’après »

Selon Arthur Gautier, professeur et directeur exécutif de la Chaire Philanthropie de l'ESSEC, la crise actuelle nous invite à nous intéresser au modèle des fondations actionnaires.

La crise du Covid-19 plonge l’économie mondiale dans une récession inédite depuis les grandes guerres du XXe siècle. Les entreprises sont nombreuses à avoir cessé leur activité et les estimations des destructions d’emplois donnent le vertige.

La résilience, définie par le neuropsychiatre français Boris Cyrulnik comme « la capacité d’une personne ou d’un groupe à se projeter dans l’avenir en dépit d’événements déstabilisants, de conditions de vie difficiles, de traumatismes parfois sévères », est l’un des concepts mobilisés pour traverser la crise actuelle et penser le « monde d’après ».

De nombreuses voix s’élèvent pour dénoncer nos dépendances sur certains secteurs stratégiques, le déclin de notre industrie, la fragilité de nos chaînes d’approvisionnement et l’incapacité de nos entreprises à agir à long terme – notamment vis-à-vis du climat. Le capitalisme financier et la mondialisation sont inévitablement pointés du doigt. Le rebond récent des bourses mondiales contraste avec le désarroi des entrepreneurs et salariés de « l’économie réelle ».

En parallèle, on a vu des entreprises de toute taille s’engager financièrement et humainement pour contribuer à l’effort général contre le Covid-19 : production de masques et de gel hydroalcoolique, mise à disposition de chambres d’hôtel pour les malades ou les sans-abri, distribution de repas aux soignants, dons d’ordinateurs pour les élèves confinés… Sans parler des entreprises de l’économie sociale et solidaire, qui ont l’intérêt collectif au cœur de leur modèle et sont particulièrement mobilisées auprès des plus fragiles.

La résilience des entreprises et leur contribution au bien commun sont donc au cœur des réflexions de l’après-crise… Or, il existe un modèle méconnu de gouvernance d’entreprise, déjà ancien mais d’une grande actualité dans notre contexte, qui permet la performance économique à long terme tout en contribuant de manière substantielle à l’intérêt général : la fondation actionnaire.

Allier économie et philanthropie

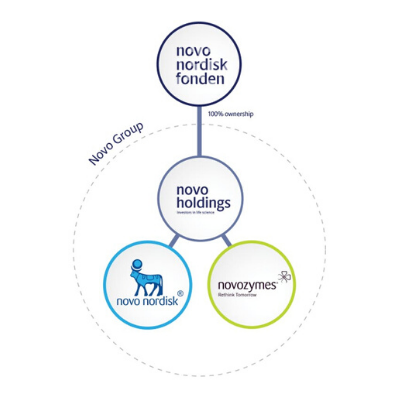

Quel est le point commun entre les entreprises Carlsberg, Novo Nordisk, Bosch, Rolex ou Tata ? Ces groupes industriels célèbres et prospères qui ont traversé plusieurs crises ont la particularité d’appartenir à une fondation qui possède la majorité ou la totalité des actions et joue un rôle important dans la gouvernance de l’entreprise. C’est généralement l’entrepreneur (ou ses descendants) à l’origine du succès de l’entreprise qui crée cette « fondation actionnaire » en lui cédant ses titres de propriété. La fondation a alors une double mission, consignée dans ses statuts :

-

Économique : il s’agit de pérenniser l’entreprise et de perpétuer la vision du fondateur, de la protéger contre les offres publiques d’achats, les délocalisations et les fluctuations boursières, de jouer un rôle d’actionnaire stable et patient qui permet aux dirigeants de ne pas perdre de vue la stratégie à long terme ;

- Philanthropique : en utilisant les dividendes qu’elle perçoit en tant qu’actionnaire et d’autres revenus financiers, la fondation finance des projets d’intérêt général (culture, santé, éducation, recherche…), conformément aux volontés de son fondateur. C’est donc la performance économique qui alimente la capacité philanthropique de la fondation.

Il existe près de 1300 fondations actionnaires au Danemark, 1000 en Suède, 1000 en Allemagne et 120 en Suisse, comme nous l’avions découvert dans une étude publiée en 2015. Par le capital qu’elles possèdent, certaines de ces fondations sont parmi les plus conséquentes en Europe.

Des fondations bien plus modestes agissent également en toute discrétion sur le territoire d’implantation de l’entreprise. En France, le modèle se développe depuis une dizaine d’années : une quinzaine d’entreprises de toutes tailles et secteurs sont déjà détenues par des fondations ou structures assimilées : Pierre Fabre, Avril, Bureau Vallée, Mediapart, Naos, Groupe Archimbaud, Ulterïa, Ecodis… Certains entrepreneurs ayant choisi de basculer vers ce modèle se sont regroupés au sein de la communauté De Facto (Dynamique européenne en faveur des fondations actionnaires).

Des fondations bien plus modestes agissent également en toute discrétion sur le territoire d’implantation de l’entreprise. En France, le modèle se développe depuis une dizaine d’années : une quinzaine d’entreprises de toutes tailles et secteurs sont déjà détenues par des fondations ou structures assimilées : Pierre Fabre, Avril, Bureau Vallée, Mediapart, Naos, Groupe Archimbaud, Ulterïa, Ecodis… Certains entrepreneurs ayant choisi de basculer vers ce modèle se sont regroupés au sein de la communauté De Facto (Dynamique européenne en faveur des fondations actionnaires).

La composition et le rôle du conseil d’administration d’une fondation actionnaire sont définis dans ses statuts. Souvent, une société intermédiaire (holding) permet de piloter la mission économique tandis que la fondation se concentre sur sa mission philanthropique, mais certaines fondations assument les deux missions, comme la Fondation Carl Zeiss en Allemagne.

A minima, la fondation a son mot à dire sur les grandes décisions stratégiques de l’entreprise (fusion, acquisition, dilution du capital…) et peut même en nommer le président-directeur général. Au Danemark, une agence gouvernementale est responsable de contrôler l’activité des fondations actionnaires pour s’assurer qu’elles respectent la loi et leurs statuts. Les entreprises majoritairement détenues par des fondations peuvent aussi se financer sur les marchés ou auprès d’investisseurs institutionnels, mais la fondation garde toujours un contrôle en matière de droits de vote.

Une croissance lente mais peu volatile

Tout oppose la fondation actionnaire aux canons de la théorie de la firme et de la théorie de l’agence, qui influencent la pensée en matière de gouvernance d’entreprise depuis les années 1970.

En effet, une entreprise possédée par un actionnaire unique qu’est la fondation n’est pas « disciplinée » par les marchés et devrait perdre en performance par rapport à une entreprise cotée en bourse, par exemple.

L’entreprise doit rendre des comptes au conseil d’administration de la fondation, mais celui-ci n’a pas son propre patrimoine en jeu (« no skin in the game ! ») et n’a de compte à rendre à personne. Il doit simplement veiller au respect des statuts décidés par le fondateur, dans le respect de la loi. Tout semble réuni pour des dérives de gestion et une sous-performance économique !

Pourtant, contrairement aux prédictions de ces théories, la recherche émergente sur ces fondations semble indiquer le contraire. Nous nous appuyons ici sur les travaux pionniers de Steen Thomsen, professeur à la Copenhagen Business School et principal animateur de son Center for Corporate Governance.

D’après les études empiriques réalisées au Danemark, mais aussi en Suède, en Allemagne, en Norvège, les entreprises possédées par des fondations ont une performance économique comparable, voire légèrement supérieure aux autres (entreprises cotées ou entreprises familiales). C’est moins vrai pour les petites entreprises que pour les grands groupes, déjà bien établis.

Dans le cas danois, les entreprises détenues par des fondations connaissent une croissance lente mais stable, avec moins de volatilité dans leurs résultats que les autres entreprises. C’est vrai pendant les crises, Thomsen ayant notamment étudié la période de la crise financière mondiale de 2008-2009.

Par ailleurs, sur la base d’autres données collectées au Danemark, les entreprises possédées par des fondations semblent prendre des décisions de plus long terme que les autres entreprises. Dans ces entreprises, on constate moins de renouvellement des dirigeants, plus d’investissements en recherche et développement, des bilans plus équilibrés avec moins d’endettement financier, et une durée de vie plus longue.

En effet, leur probabilité de survie est significativement supérieure quelle que soit la durée observée : 40 ans après leur date de création, 30 % des entreprises danoises détenues par une fondation sont encore en vie, contre 10 % pour les autres. Bien sûr, il faut prendre en compte un biais de sélection : ce sont plutôt des entreprises solides ayant atteint une certaine maturité qui sont cédées à des fondations par leurs propriétaires.

Mais les indicateurs empiriques convergent : n’appartenant à personne et ne pouvant vendre ses actions au plus offrant, la fondation constitue un actionnaire patient, soucieux de la pérennité à long terme de l’entreprise, mais sans nuire à sa performance économique. La stabilité qu’offre ce modèle pourrait permettre aux entreprises ainsi détenues de mieux résister aux crises, et de traverser les intempéries avec davantage de résilience.

Un modèle exemplaire pour demain ?

Les exemples de fondations actionnaires ayant démontré la résilience de leur modèle dépassent les frontières danoises. La banque suédoise Handelsbanken, contrôlée par plusieurs fondations parmi lesquelles la Fondation Oktogonen (10,3 %) est sortie indemne de la crise économique de 2008.

En Norvège également, les banques sans propriétaire (pour certaines appartenant aujourd’hui à des fondations) ont davantage résisté à la crise bancaire qui a traversé le pays de 1988-1992 que les banques commerciales.

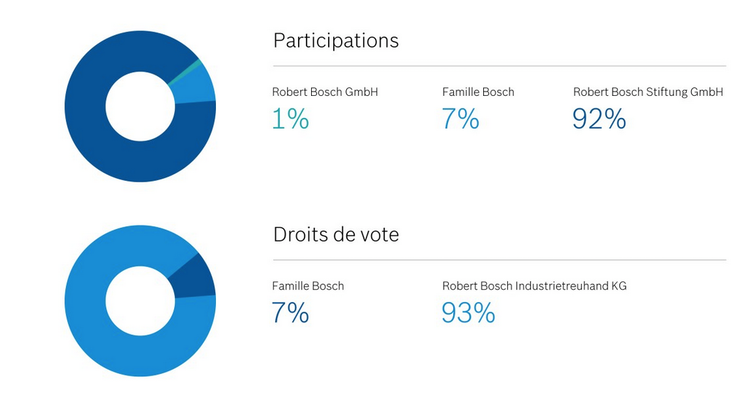

La Fondation Bosch est aussi un exemple de résilience à travers les crises. Actionnaire à 92 %, elle permet aux dirigeants du groupe Bosch de poursuivre des objectifs de long terme, sans la pression exercée par la publication des comptes et des indicateurs de performance trimestriels. Détenu par la fondation depuis 1964, Bosch parvient ainsi à éviter les licenciements massifs lors de la crise de 2008, avant d’augmenter de 24 % son chiffre d’affaires en 2010. Sans parler évidemment de la contribution philanthropique de la fondation, qui atteint annuellement 150 millions d’euros.

Il est encore trop tôt pour tirer des conclusions sur les modes d’organisation économique les plus résistants face à la crise du Covid-19. Mais alors que des plateformes numériques ou des compagnies aériennes licencient massivement ou songent à le faire, nous pouvons nous interroger sur les modèles d’entreprises les plus susceptibles de surmonter les crises.

Les retours d’expériences internationaux sur la résilience des fondations actionnaires sont encourageants pour les quelques entrepreneurs français qui ont récemment choisi ce modèle alternatif de gouvernance, mais qui manquent encore de recul. En cette période d’intenses réflexions plus ou moins utopiques sur le monde d’après, la fondation actionnaire représente une alternative au capitalisme financier traditionnel qui gagne à être connue.

Virginie Seghers, Présidente de Prophil, et Clara Houzelot, coordinatrice du pôle Recherche de Prophil, ont participé à la rédaction de cet article.

Cet article est republié à partir de The Conversation sous licence Creative Commons.