RSE, critères ESG : quelle place au sein des entreprises ?

Dans une étude publiée en décembre 2022, KPMG fait un état des lieux de la RSE et de la prise en compte de la performance extra-financière au sein des entreprises. Détails en infographie.

Quelle place la RSE et la prise en compte des critères ESG (économiques, sociaux et de gouvernance) occupent-elles au sein des entreprises ? Comment intègrent-elles la mesure de la performance environnementale et sociale à la performance économique ? Utilisent-elles la comptabilité multi-capitaux pour mesurer leur performance globale ? C’est l’objet de l’étude « Mesure d’impact et de création de valeur », menée par KPMG et publiée le 12 décembre.

53 entreprises – dont 43 % d’ETI, 30 % de très grandes entreprises et 19 % de PME – ont été interrogées sur leurs pratiques. Parmi elles, 40 % ont une politique RSE en progression et 36 % sont matures.

La RSE, une fonction stratégique

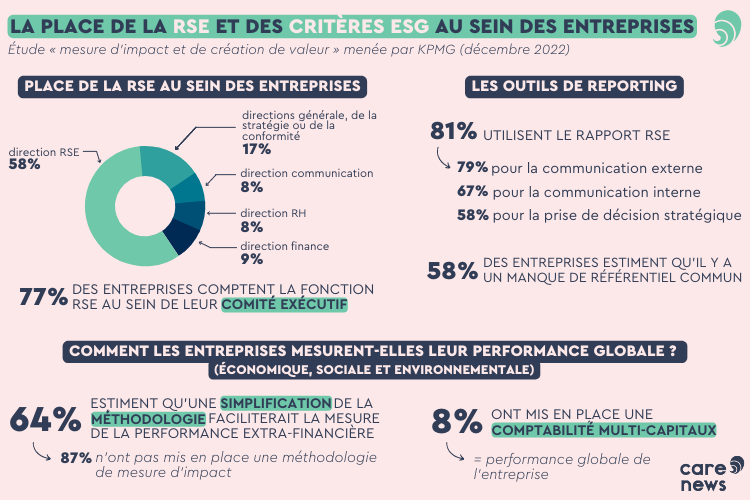

Pour commencer, l’étude nous renseigne sur la place de la RSE et des critères extra-financiers au sein de l’entreprise. Ainsi, 58 % des entreprises pilotent la RSE au sein d’une direction dédiée (direction RSE ou de l’engagement), 17 % au sein de la direction générale, de la stratégie ou de la conformité directement, 9 % au sein de la direction finance, 8 % au sein de la direction de communication et 8 % au sein de la direction des ressources humaines.

La RSE devient donc une fonction stratégique : dans 77 % des entreprises, elle est d’ailleurs représentée au comité exécutif. Il s’agit également d’une fonction transverse qui collabore avec les autres services, notamment celui des ressources humaines (79 %) et de la finance (77 %).

Un manque de référentiel commun

La majorité des entreprises sondées utilisent le rapport RSE comme outils de reporting, servant principalement pour la communication externe (79 %) et la communication interne (67 %). Pour plus de la moitié des entreprises (58 %), il s’agit d’un outil pour la prise de décision stratégique.

Cependant, les structures interrogées rendent comptent de certains freins : 58 % estiment qu’il manque un référentiel commun et pointent du doigt la redondance des exigences de reporting, et 57 % mettent en exergue des difficultés quant à la quantité et la disponibilité de la donnée.

La comptabilité multi-capitaux pour mesurer la performance globale

L’étude s’intéresse également à la mesure de la performance globale de l’entreprise, alliant non seulement les performances économiques, mais aussi sociales et environnementales. Parmi les méthodologies existantes, la mesure d’impact ou encore la comptabilité multi-capitaux. Néanmoins, cette dernière est encore peu connue des entreprises : plus de la moitié (51 %) n’en n’ont jamais entendu parler et seules 8 % des entreprises ont mis en place cette méthodologie de « comptabilité triple capital ».

Lisa Domergue ![]()