CSRD : comment les entreprises prennent en compte les impacts sociaux et environnementaux de leur activité

La directive européenne sur les rapports de durabilité (CSRD) oblige les grandes entreprises à analyser et à rendre publics leurs impacts sociaux et environnementaux. Le cabinet BL évolution a publié le 14 avril une étude sur le sujet.

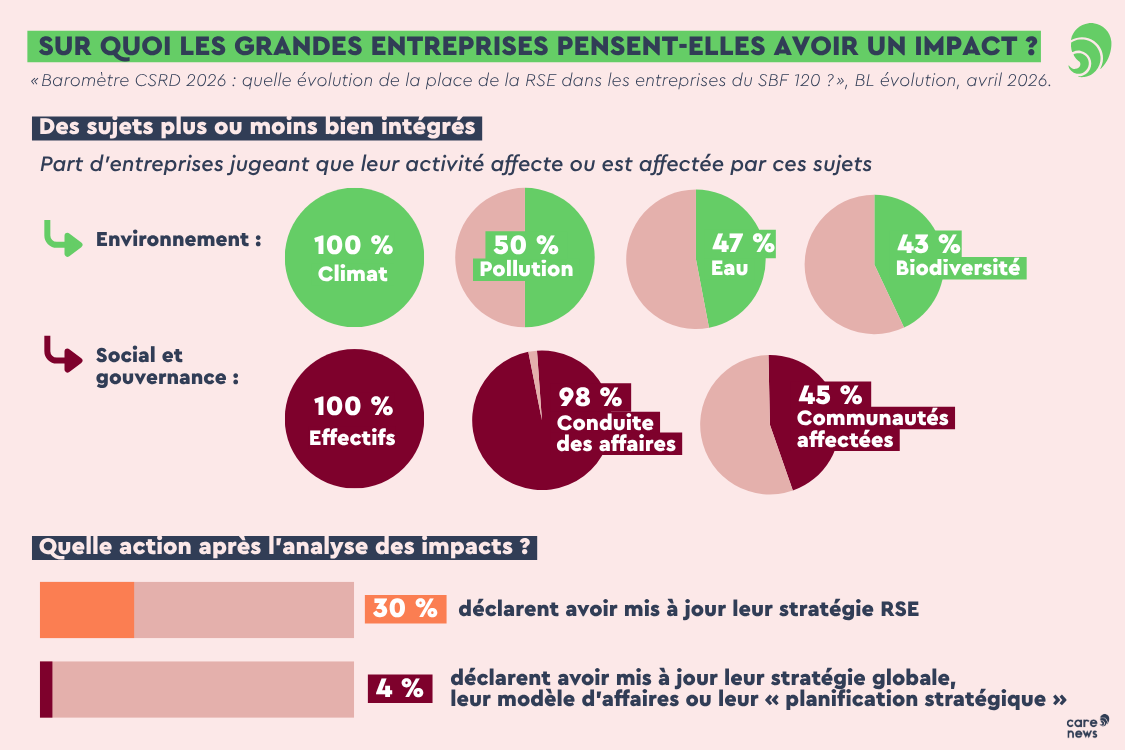

Sur quels sujets sociaux et environnementaux les grandes entreprises estiment-elles avoir un impact important ? Sur quels sujets identifient-elles des risques et des opportunités significatifs pour leur activité ? L’analyse de leurs rapports de durabilité aide à répondre à ces questions. Les grandes entreprises doivent les publier chaque année dans le cadre de la directive européenne sur les rapports de durabilité (CSRD), entrée en vigueur l’année dernière.

Le cabinet de conseil spécialisé BL évolution a consulté les rapports publiés par 100 entreprises du SBF 120, c’est-à-dire les 120 sociétés ayant les plus fortes capitalisations boursières en France, à l’instar d’Axa, Danone, Hermès, Michelin ou TotalEnergies. L’étude porte sur la publication de 2026, à propos de l’année 2025.

Lire également : Réussites, insuffisances, place de la RSE… Quel bilan pour les premiers rapports de durabilité des entreprises ? ![]()

Le changement climatique pris en compte

Les entreprises doivent déterminer les sujets sur lesquels elles estiment avoir un impact important et ceux qui pourraient affecter significativement leur activité économique. Ces sujets sont alors qualifiés de « matériels » : il s’agit de l’analyse dite de « double matérialité ».

L’ensemble des entreprises analysées juge ainsi « matériel » le changement climatique, même si seules 64 % ont publié un « plan de transition », prévoyant leur trajectoire de décarbonation. Ces plans « sont de plus en plus précis et alignés avec les priorités des entreprises », observe BL évolution. Les effectifs de l’entreprise sont également considérés comme matériels par toutes les sociétés. La « conduite des affaires » - ce qui intègre l’éthique, les relations avec les fournisseurs, le lobbying - est également définie comme matérielle par la quasi-totalité d’entre elles (98 %).

La biodiversité faiblement intégrée

D’autres sujets sont moins bien pris en compte. La moitié des entreprises considère la pollution et l’eau comme matérielles (respectivement 50 et 47 %). La part d’entreprises dans ce cas diminue respectivement de 6 et 7 points par rapport à l’année dernière. « Cela peut s’expliquer par la volonté des entreprises de se concentrer sur certains enjeux majeurs, mais aussi par le manque de compréhension ou d’information sur ces enjeux », commentent les auteurs.

De même, 43 % des entreprises indiquent que la biodiversité est matérielle (- 4 points). Il s’agit d’un « chiffre relativement bas, étant donné que la majorité des secteurs sont directement ou indirectement (…) liés à la biodiversité », soutiennent les auteurs. En outre, quand les entreprises prennent en compte le sujet, « le niveau de maturité concernant l’analyse des enjeux est variable », pointent-ils. Moins d’un tiers des sociétés (31 %), par exemple, a « formalisé un plan de transition biodiversité », qui regroupe l’ensemble des actions et des objectifs de l’entreprise destinés à ce qu’elle se conforme aux objectifs internationaux en la matière, notamment ceux fixés par l’accord international de Kunming-Montréal et au niveau européen.

Par ailleurs, la question des communautés affectées - les personnes vivant ou travaillant dans les zones où l’entreprise créée des activités et susceptibles d’être affectées par ces activités - n’est qualifiée de matérielle que par 45 % des entreprises. Cette part diminue de cinq points par rapport à 2024.

Lire également : Biodiversité : pourquoi toutes les entreprises doivent s'engager ![]()

L’implication des organes de prise de décision

En ce qui concerne les changements suscités par la démarche, 30 entreprises sur 100 déclarent avoir mis à jour leur stratégie de responsabilité sociétale (RSE) à la suite de leur analyse de double matérialité. Quatre entreprises « vont encore plus loin » et affirment que leur stratégie globale et leur modèle d’affaire ou leur « planification stratégique » a évolué.

« 88 % des entreprises présentent un comité en charge de la RSE au sein des conseils d'administration (CA) ou comités de surveillance (CS) », constate BL évolution. Environ la moitié des entreprises indiquent que les membres du CA ou du CS ont eu l’occasion de suivre des formations en lien avec la RSE

Une faible transformation de l’offre

Enfin, en analysant les dépenses d’investissement et d’exploitation jugées durables, BL évolution conclut que les entreprises investissent « plutôt à long terme dans des activités durables sans pour autant intégrer ces enjeux dans leurs activités opérationnelles immédiates ». Les dépenses d’investissement concernent principalement le changement climatique. « Les entreprises du bâtiment-immobilier-construction » ainsi que « quelques entreprises des industries » sont « celles qui investissent le plus dans la transition écologique », contrairement à l’agro-alimentaire et au numérique.

Pour ce qui est des ventes, la majorité, les entreprises « n’affichent pas de nouvelles offres » ayant « pour objectif explicite de contribuer aux enjeux de transition écologique », à l’instar du déploiement d’énergies renouvelables, du recyclage ou des innovations de traitement des polluants. « Les politiques environnementales avancent, les offrent peinent à se structurer », concluent les auteurs.

Célia Szymczak ![]()