Helios, Green Got, OnlyOne… Les banques à impact social et environnemental existent-elles vraiment ?

Alors que les banques françaises se font de plus en plus épingler sur leurs pratiques et sont souvent accusées de financer le changement climatique, des « néobanques vertes » ont émergé. Sont-elles si vertueuses qu’elles l’avancent ? Décryptage.

Près de quatre Français sur cinq estiment que les banques doivent changer la façon dont elles investissent l’argent de leurs clients et 63 % souhaitent les voir mettre leur argent au service de la lutte contre le changement climatique. C’est ce que nous apprend l’étude réalisée par OpinionWay pour la « néobanque verte » Helios en juin 2020.

Banques traditionnelles, banques en ligne, banques engagées, banques vertes 2.0... difficile de s’y retrouver entre véritables engagements et greenwashing, sans parler de l’opacité du secteur bancaire. Pour aiguiller davantage les consommateurs, l’association Reclaim Finance a lancé, le 12 septembre, le site « change-de-banque.org ». Elle a sélectionné et comparé quatre offres bancaires « climatiquement » compatibles avec les enjeux actuels : La Banque Postale, entreprise à mission depuis juin 2021, le Crédit Coopératif, la banque historique des associations et deux « néobanques vertes », Helios et Green Got.

L’impact du secteur bancaire

Changer de banque peut-il contribuer à changer le monde, comme l’écrit Green Got sur son site Internet ? Non, mais cela peut au moins contribuer à réduire l’impact environnemental et social de ce secteur très pollueur.

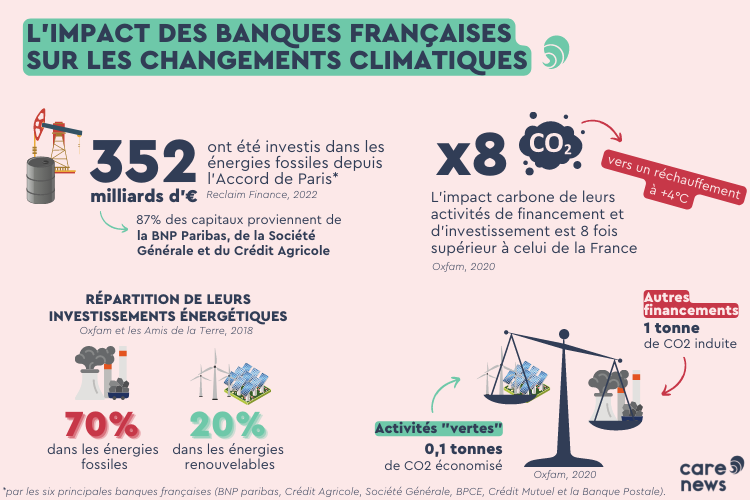

La France est le quatrième secteur bancaire le plus important au monde, avec quatre « mastodontes » opérant des activités à l’international : BNP Paribas, Crédit Agricole, Société Générale et l’une des banques d’investissement de BPCE. Mais alors, pourquoi dit-on qu’elles financent le réchauffement climatique ? Car elles soutiennent les entreprises et les multinationales les plus polluantes, telles que TotalEnergies et bien d’autres. Pour cause, plus de 350 milliards d’euros ont été investis dans les énergies fossiles par les six grandes banques françaises depuis l’Accord de Paris de 2015, selon Reclaim Finance. Pour sa directrice générale, Lucie Pinson, ces investissements sont financés par l’argent de leurs clients déposés dans des comptes courants ou des livrets d’épargne. Cependant, la fondatrice de l’association est pragmatique :

Aujourd’hui, il n’y a pas de banque parfaite ni de banque verte. Par contre, il y a clairement des choix qui sont meilleurs que d’autres. Vous ne pouvez pas comparer un acteur de type BNP Paribas avec la Banque Postale ou le Crédit Coopératif. A fortiori, vous avez aussi ces néobanques qui, elles aussi, affichent une volonté de ne pas contribuer au changement climatique.

Comment les « néobanques vertes » fonctionnent-elles ?

Contrairement aux idées reçues, ces « néobanques vertes » ne sont pas de véritables banques. En effet, peut être considérée comme telle toute institution financière disposant d’un agrément bancaire – ou agrément d’établissement de crédit – pouvant s’obtenir en garantissant minimum cinq millions d’euros en fonds propres bloqués.

Elles doivent donc être affiliées à des banques qui détiennent cette « licence » et peuvent y « cantonner » l’argent de leurs clients. Comme s’il « dormait », cet argent ne peut pas être utilisé pour financer l’industrie fossile ou l’armement. « Cependant, il apparaît au bilan des banques de rattachement et il augmente leur capacité de financement pour des projets d’entreprises », avertit Lucie Pinson.

Cette particularité permet de distinguer trois « néobanques vertes » :

- Only One est affiliée à la Société Générale. Pour Reclaim Finance, c’est suffisant pour l”« exclure de [leur] sélection de banque qu’[elle] recommande ».

- Green Got est affiliée à Crédit Mutuel Arkea, une filiale indépendante du Crédit Mutuel qui est devenue à mission en juin 2022, avec, selon Reclaim Finance, « une bonne politique d’exclusion des énergies fossiles ».

- Helios a un fonctionnement particulier. Elle est affiliée à la banque allemande Solarisbanl, « qui n’appartient à aucun groupe bancaire et qui ne fait pas de financement aux énergies fossiles ». Pour Lucie Pinson, « Helios a un modèle d’organisation qui se rapproche le plus de ce vers quoi il faudrait tendre ».

Helios tire son épingle du jeu

Contrairement à ses deux homologues, l’argent des clients d’Helios n’est « cantonné » chez Solarisbank qu’un mois, avant d’être fléché vers différentes institutions. Ainsi, 60 % sont dirigés à la Banque centrale allemande, où les fonds continuent à « dormir » et 40 % sont investis dans des obligations de la Banque européenne d’investissement (BEI). C’est cette part « qui va financer des projets à impact dans le monde réel ».

Autre distinction, Helios est une entreprise à mission. Qui dit entreprise à mission, dit garde-fous permettant de prévenir un éventuel « mission-washing ». Un comité de mission interne composé d’ONG environnementales telles qu’Oxfam France a d’ailleurs été désigné au sein d’Helios. L’évaluation externe du suivi des missions et des objectifs sera réalisée par le cabinet Utopies. « Cet outil nous challenge et nous interroge sur notre gouvernance, nos investissements et notre transparence », explique la cofondatrice d’Helios, Julia Ménayas. « Nous ne sommes pas irréprochables, mais notre objectif est de faire au mieux. »

Pour résumer, 40 % des sommes placées par les clients d’Helios sont investies pour financer des projets de la transition écologique. Au contraire, les clients de Green Got et de OnlyOne sont simplement assurés que leurs fonds ne financent aucune industrie controversée.

Comment financent-elles des projets à impact ?

Pourtant, on peut lire dans le dernier rapport d’impact de Green Got que trois projets – préservation de l’Amazonie, dépollution des océans et développement des énergies renouvelables – ont pu être financés grâce à l’engagement des clients de Green Got. Comment ? Grâce aux frais d’interchange, « des frais reversés à la banque à chaque paiement avec la carte bancaire », précise le FAQ de change-de-banque.org. Soit l’équivalent de 0,2 % du montant de chaque transaction.

Une démarche « louable » selon l’association militante, considérant cependant « que les frais d’interchange perçus par les banques sont dérisoires quand ils sont comparés aux fonds déposés sur les comptes courants ».

Quid de l’épargne dans ces néobanques vertes ?

Des trois banques, Helios est la seule à avoir ouvert un compte épargne. Ce compte respecte le même ratio « 60/40 » et n’est pas rémunéré. « Aujourd’hui, ces néobanques vertes n’ont pas de solution d’épargne satisfaisante. Il est préférable de confier son épargne à d’autres établissements comme la NEF », conseille Lucie Pinson.

En effet, la directrice de l’association défend l’idée de « ne pas mettre tous ses œufs dans le même panier » :

Le but de notre argent n’est pas qu’il dorme. Il faut s’assurer que notre argent ne finance pas des projets qui détruisent la planète, mais s’il ne finance rien, il ne sert à rien. Le monde de demain nécessite des financements. Il va être nécessaire d’aller chercher les capitaux pour financer ce dont on aura besoin.

Quelles sont les solutions vertueuses pour épargner et investir dans des projets à impact environnemental et social ?

- La NEF (épargne) : adossée au Crédit Coopératif, La NEF est considérée comme l’une des banques les plus exemplaires en termes de transparence. Pour les particuliers, elle ne propose que des comptes épargnes. Les fonds sont investis dans le financement de projets à impact environnemental et social.

- Le Crédit Coopératif (épargne et compte courant) : banque historique des coopératives et des associations, cette banque coopérative est affiliée à BPCE. Elle propose des comptes courants et comptes épargne aux entreprises et aux particuliers.

- Des plateformes de financement participatif (investissement) telles que LITA.co, MiiMOSA…

Lisa Domergue ![]()